Vad är obligationer - Grunderna i att investera i företag kontra kommunala obligationer

När många människor hör ordet "obligationer" tänker de ofta på företagsobligationer - de som emitteras av stora företag i allmänhetens öga. Emellertid finns det mycket mer på obligationsmarknaden än bara det. I själva verket är kommunala obligationer ett annat populärt alternativ för dem som vill bryta sig in i världen för obligationsinvesteringar.

Medan företagsobligationer och kommunala obligationer delar många av samma funktioner, är de i själva verket väldigt olika djur. Att förstå skillnaden mellan de två kan hjälpa dig att avgöra vilken typ av obligationer som passar dig och anpassar dig bäst till dina finansiella behov och investeringsstrategi..

Obligationsgrunderna

En obligation är ett skuldinstrument eller lån som utfärdas för att låna pengar. När du köper en obligation är det du egentligen håller med på att låna emittenten ett visst belopp under en förinställd tidsperiod. I allmänhet accepterar låntagaren i gengäld att göra räntebetalningar till en fast ränta under hela obligationens livslängd. När lånets löptid upphör, är låntagaren skyldig att återbetala kapitalet i sin helhet.

Det finns några bindningsvariationer som avviker från denna grundmodell. Till exempel gör inte nollkupongobligationer inte räntebetalningar, utan kan istället köpas med rabatt på nominellt värde. En nollkupongobligation med ett nominellt värde på 10 000 dollar och en 10-årig löptid kan kanske handlas idag för bara 60% av nominellt värde, eller 6 000 dollar, vilket innebär att du skulle betala 6 000 dollar i förväg men lösa in din obligation om 10 år för en utbetalning på $ 10.000.

Andra obligationstyper finns tillgängliga. Räntebetalande obligationer är dock de vanligaste.

Det finns två sätt att tjäna pengar genom att investera i räntebärande obligationer: Du kan hålla obligationer och samla räntebetalningar under deras respektive villkor, eller så kan du sälja dina obligationer till en premie innan de mognar. Eftersom värdet på obligationer kan gå upp eller ner beroende på marknadsförhållanden kan du kanske sälja dina obligationer för mer än vad du betalade för dem.

Faktorer som räntor och ett företags rating eller prestanda kan påverka värdet på dina obligationer. Obligationer och räntor tenderar att ha en omvänd relation. När räntorna stiger tenderar obligationspriserna att sjunka - och på baksidan gör att sänkta räntor gör obligationer som betalar högre räntor mer attraktiva. En emittents rating kan också påverka obligationspriserna så att när en rating går upp, så gör även obligationskurserna. På samma sätt, om du köper en företagsobligation och emittenten släpper ut ett positivt vinstuttalande, kan du se att nominellt värde för din obligation stiger.

Företagsobligationer

Företagsobligationer är lån som emitteras av företag. Företagen emitterar ofta obligationer för att betala för saker som forskning och utveckling, driftskostnader och expansion. Företagsobligationer stöds av det utfärdande bolagets förmåga att återbetala vad det lånar, vanligtvis genom försäljning, verksamhet och tillgångar.

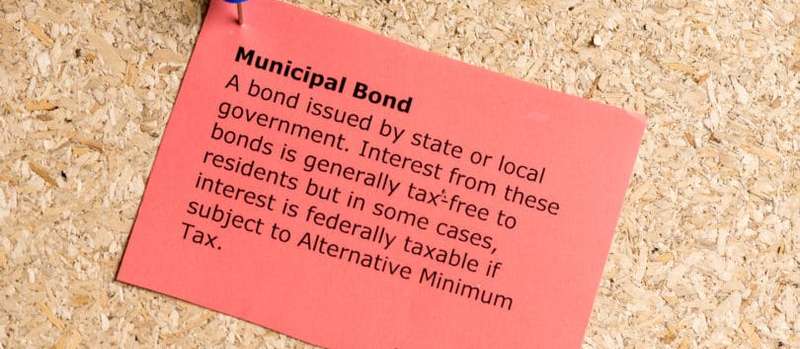

Kommunala obligationer

Kommunala obligationer, eller kort sagt "obligationer" är lån som emitteras av statliga enheter eller kommuner. Kommunala obligationer används vanligtvis för att finansiera offentliga projekt som infrastruktur, vägreparationer, sjukhus och skolesystem.

Dessa är de två vanligaste typerna av kommunala obligationer:

- Allmänna obligationsobligationer. Kallas ”GO-obligationer” för kort, dessa stöds av emittentens fulla tro, kredit och skattemakt, som vanligtvis är en stad, stat, län eller township.

- Intäktsobligationer. Dessa obligationer stöds av de inkomster som genereras av de projekt de utfärdas för att finansiera.

Generella obligationsobligationer anses vanligtvis vara säkrare än intäktsobligationer eftersom emittenten kan använda alla nödvändiga medel för att betala tillbaka sina långivare. Till exempel kan en stad höja skatter om det behövs för att göra schemalagda obligationer.

Däremot är intäktsobligationer beroende av inkomster från ett specifikt projekt för att återbetala långivare. Till exempel, om en stad emitterar intäktsobligationer för att bygga en ny vägtull, kan pengarna som samlas in från pendlare användas för att göra schemalagda betalningar till obligationsinnehavare.

Intäktsobligationer är lite mer riskfyllda än allmänna obligationsobligationer eftersom emittenternas förmåga att återbetala obligationer är direkt knutna till en viss inkomstström. Till skillnad från allmänna obligationsobligationer kan en kommun inte helt enkelt utnyttja andra resurser för att tjäna sina skyldigheter. Om projektet i fråga inte genererar tillräckligt med intäkter riskerar emittenten i fråga att misslyckas eller inte göra betalningar som det ska.

Riskerna för att investera i obligationer

Både företagsobligationer och kommunala obligationer har en viss risk. Att förstå dessa risker är en kritisk del av att göra en sund investering.

- Standardrisk. En standard är att en emittent inte betalar enligt schemat. En obligationsutgivare anses vara i fallissemang om den inte lyckas göra en ränteutbetalning eller återbetala obligationsinnehavare till sin huvudsak Faktum är att om en emittent till och med är en dag försenad med en schemalagd betalning, anses den vara i fallissemang. För att minimera din risk för att drabbas av en obligationsinställning kan du köpa en obligation med hög kreditvärdighet. Emittenter med gynnsamma betyg anses vara mer finansiellt stabila och har mindre benägenhet att misslyckas med sina skyldigheter. Om du köper en obligation med lägre kreditbetyg och högre standardrisk, belönas du vanligtvis med en högre ränta. Obligationer som betraktas som säkrare tenderar att betala mindre eftersom du tar mindre risk när du köper dem.

- Ränterisk. När du köper en obligation låser du dina pengar i en viss tid, vars exakta längd bestäms av obligationens specifika villkor. Genom att göra det kan du förlora möjligheten att köpa andra obligationer som erbjuder mer gynnsamma räntor. Det man ska komma ihåg om räntorna är att de kan förändras över tid, och att det är möjligt för samma företag eller kommun att emittera obligationer med en viss ränta ett år, och till en högre ränta ett år eller två längs linjen.

- Ring risk. När en emittent anropar en obligation löser den in obligationen före dess förfallodag. Om en obligations villkor tillåter emittenten att utnyttja ett samtal, kan emittenten dra fördel av lägre räntesatser, ringa obligationerna och emittera dem till en lägre ränta. Om detta händer med dig som obligationsinnehavare får du din huvudansvarige tillbaka till fullo - men om du vill sätta tillbaka de pengarna i obligationer kommer du troligen att fastna och investera i något som betalar en lägre ränta.

Låt oss till exempel säga att du köper en 10-årig obligation med en ränta på 2%. Om räntorna stiger under de närmaste åren och samma företag börjar emittera obligationer som betalar 4% kommer dina obligationer sannolikt att förlora värde. Om du säljer dem innan de mognar, kommer du förmodligen att tappa en förlust på deras rektor.

Å andra sidan är det bra med obligationer att oavsett vad marknadsvärdet råkar vara vid den tidpunkten, om du håller dem till deras förfallodag så förlorar du ingen av din kapital så länge emittenten inte gör det. t standard.

Obligationsbetyg

Både kommunala och företagsobligationer följer ett betygssystem som gör det möjligt för investerare att få en känsla av hur deras emittenter klarar sig ekonomiskt. Betyg kan inte skydda dig från ränterisk, men de kan (till en viss grad) skydda dig mot standardrisk.

Ju högre obligationsklassificering, desto mindre troligt är emittenten att förlåta sina åtaganden. Företagsobligationer och kommunala obligationer värderas på samma sätt.

Dessa är de tre stora kreditvärderingsinstitut som används för att utvärdera obligationer:

- Standard & Poor's (S&P)

- Moodys

- Fitch

S&P och Fitch använder ett liknande betygssystem, medan Moodys system är något annorlunda. Företagsobligationer eller kommunala obligationer rankade BBB- eller Baa3 eller högre betraktas som investeringsklass, vilket innebär att de har en låg risk för fallissemang. Å andra sidan betraktas obligationer som är rankade under BBB- eller Baa3 som skräpobligationer, vilket innebär att de är mer benägna att förlora sina skyldigheter.

Hur företags- och kommunala obligationer skiljer sig åt

Även om företag och kommun delar många av samma egenskaper, finns det ett antal viktiga skillnader mellan de två.

Civic Purpose Vs. Vinst

Företagsobligationer används för att samla in kapital så att företagen kan fortsätta att driva och i sin tur tjäna pengar. Kommunala obligationer skiljer sig åt genom att de används för att finansiera offentliga projekt och hålla städer, städer och län fungerar smidigt.

Ofta är syftet med de projekt som finansieras med kommunala obligationer att förbättra livskvaliteten för dem som bor i de utfärdande orterna. I detta avseende tenderar många att jämföra kommunala obligationer till ideella organisationer, eftersom syftet med att emittera dem inte är att tjäna pengar utan att erbjuda tjänster till allmänheten. Till och med avgiftsbelagda vägar och broar, som ofta finansieras av kommunala obligationer, anses inte vara "lönsamma" på samma sätt som offentliga företag är. Medan avgiftsbelagda vägar och broar genererar intäkter, används de pengarna ofta för att hålla dem uppdaterade och underhållna - de slår inte bara upp på någons bankkonto.

Obligationsinvesterare som är engagerade i investeringar i samhället eller medborgarskap väljer vanligtvis kommunala obligationer framför företagsobligationer. Kommunala obligationer utfärdas ofta för att bygga sjukhussystem, utveckla bostadsprojekt i underbetalda grannskap, uppdatera skolor och städa upp parker och trädgårdar i samhället. Företagsobligationer används däremot ofta för att utveckla produkter som ett företag sedan säljer för en vinst.

Skattefrihetsstatus

Räntorna på företagsobligationer är föremål för statlig, statlig och lokal beskattning. Med kommunala obligationer är emellertid räntorna du tjänar alltid undantagna från federala skatter, och om du köper en obligation som är utfärdad av staten där du bor, kan ränta du tjänar vara undantagen från statliga och lokala skatter också.

Dessutom, om du köper en kommunal obligation som utfärdas av ett av de amerikanska territorierna (som Puerto Rico, Jungfruöarna och Guam), är intresset också undantaget både på federala och statliga nivåer. Av denna anledning tenderar kommunobligationer att vädja till dem som faller inom högskatteskattesorter.

Räntesatser och avkastning

Vissa människor använder termerna ”ränta” och ”avkastning” omväxlande, men de är faktiskt ganska annorlunda. Räntan är den ränta som obligationsemittenten accepterar att betala dig, medan avkastningen är avkastningskursen baserad på obligationens nuvarande pris. Den enda gången räntan och avkastningen är densamma är när obligationen är värd det ursprungliga nominella värdet.

Låt oss säga att du köper en obligation med ett nominellt värde på 10 000 USD och en ränta på 5%. Om så är fallet kan du räkna med $ 500 per år i ränta.

Låt oss nu säga att samma $ 10.000-obligationer sjunker i pris på grund av marknadsförhållanden, och som ett resultat är dess nominella värde bara $ 5.000. I så fall är dess nya avkastning 10%, men räntan förblir på 5%. Förutsatt att emittenten gör sina betalningar som schemalagd, avvecklar du fortfarande att få $ 500 per år i räntebetalningar, men din avkastning är bara 5%, medan någon som köper obligationerna till sitt nya pris får samma $ 500 i ränta men snaggar en avkastning på 10%.

Företagsobligationer som helhet tenderar att erbjuda högre räntor och avkastning än kommunala obligationer. Enligt WM Financial Strategies har den genomsnittliga avkastningen på kommunala obligationer varit drygt 4% från 2005 till 2015, medan den genomsnittliga avkastningen på företagsobligationer har varit mellan 5% och 7%. Återgå till 1991 var den genomsnittliga avkastningen på kommunala obligationer cirka 6%, jämfört med cirka 11,5% för S&P 500-aktiemarknadsindex, enligt denna analys.

Å andra sidan erbjuder kommunobligationer skattefri ränta, vilket hjälper till att kompensera för några av de potentiellt förlorade intäkterna i att föregående en högre ränta. Om du inte befinner dig i ett särskilt högt skatteavstånd, eller om du vet att du tar några förluster på dina investeringar under ett visst år (och kan avskriva dessa förluster mot vinster på dina skatter), kan det göra mer ekonomisk förnuft att investera i en företagsobligation med högre avkastning och betala skatter på vilket ränta du tjänar.

För att förena skillnaden mellan beskattningsbar ränta för företagsobligationer och skattefri ränta för kommunala obligationer kan du beräkna skatteekvivalenterna. Detta kan hjälpa dig att avgöra om beskattningsbara företagsobligationer eller skattebefriade munobligationer kommer att vara det mest lönsamma alternativet för dig.

Online-kalkylatorer är tillgängliga för att hjälpa dig att köra siffrorna, eller om du känner dig modig kan du använda följande formel: rm = rc (1-t) eller rc = rm / (1-t)

- rm = räntesats för kommunal obligation

- rc = räntesats för företagsobligation

- t = skattesats

Låt oss säga att du hamnar i en skattesats på 30% och tittar på att köpa en kommunal obligation som betalar 4% ränta.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Med hjälp av ovanstående ekvation kan du bestämma att tjäna 4% ränte skattefritt motsvarar att köpa en företagsobligation med en ränta på 5,71% och betala skatt på dina intäkter.

Standardrisk

Både företagsobligationer och kommunala obligationer har en viss standardrisk. Som sagt, kommunala obligationer har historiskt låga förvaltningsräntor, och enligt LearnBonds är kommunala obligationer 50 till 100 gånger mindre benägna att misslyckas med jämförelsevärdade företagsobligationer. Enligt Liberty Street Economics rapporterade dessutom S&P endast 47 minso standarder för obligationer mellan 1986 och 2011, och Moody's rapporterade bara 71 mellan 1970 och 2011. Däremot rapporterade S&P 2 015 företagsobligationer och Moody's rapporterade 1 784 under samma tidsperioder..

Om du köper en kommunal obligation med en stark kreditbetyg, är det ännu mindre troligt att du stöter på en standard. Enligt Invesco har det sedan 1970 inte förekommit några Aaa-klassificerade statsobligationer, och från och med den tiden har bara 0,01% av de obligationer som har Aa-rating gått ut som standard. Däremot har Aa-rankade företagsobligationer haft en standardränta på 0,99% sedan 1970, och Aaa-rankade företagsobligationer har haft en standardränta på 0,49%.

När du hanterar standardvärden är en sak du vill ha i åtanke din återvinningsgrad, vilket är i vilken utsträckning obligationsinnehavare hamnar i utbetalning av vad de är skyldiga efter att en emittent har mislighållit. Kommunala obligationer tenderar att ha en mycket starkare återhämtningsgrad än företagsobligationer. I själva verket, enligt Municipalbonds.com, är återvinningsgraden för allmänna obligationer nära 100%, och enligt Moody's var den ultimata återvinningsgraden för kommunala obligationer ungefär 60% från 1970 till 2013, medan återvinningsgraden för företagsobligationer var bara 48% från 1987 till 2013.

Minsta investering

En av de största hinder för inträde med avseende på kommunala obligationer är det faktum att de flesta har minimikrav på investeringar. Även om detta gäller för företagsobligationer, kräver de flesta kommunala obligationer en investering på minst 5 000 USD. Företagsobligationer kan däremot vanligtvis köpas i valörer på 1 000 USD, vilket gör dem mycket mer tillgängliga för allmänheten.

Marknadsstorlek

Den kommunala obligationsmarknaden är bara ungefär en tredjedel av storleken på företagsobligationsmarknaden, vilket innebär att det finns mycket fler investeringsmöjligheter där när det gäller företagsobligationer. Den kommunala obligationsmarknaden är ungefär 3,7 biljoner dollar i storlek, medan företagsobligationsmarknaden har ungefär 11 biljoner dollar utestående obligationer.

Obligationslikviditet

När du köper obligationer låses du in i de villkor som deras kontrakt anger. Om du till exempel köper en 20-årig obligation låses du in i vilken ränta som obligationen betalar under 20 år. Din enda väg ut är att sälja dina obligationer, på bättre eller värre.

Om marknadsförhållandena är bra kan du tjäna pengar genom att sälja dina obligationer för mer än vad du betalade för dem. Om marknadsförhållandena är dåliga, eller om den specifika obligation du vill sälja är oönskad på grund av ett lågt kreditbetyg, kan du avveckla mindre än vad du betalade.

I allmänhet anses företagsobligationer vara mer likvida än kommunala obligationer, vilket innebär att du har en bättre chans att sälja en företagsobligation utan att förlora. Anledningen till detta är att företagsobligationer handlas aktivt på New York Stock Exchange. Kommunala obligationer, å andra sidan, köpes och säljs vanligtvis på det som kallas en marknad utan disk, vilket innebär att de inte handlas på en börs.

Om en obligation noteras på en börs kan den i huvudsak köpas eller säljas när som helst. Men vanligtvis erbjuds bara en liten delmängd kommunala obligationer aktivt till salu vid varje given tidpunkt, och vad som erbjuds kan variera betydligt från dag till dag. Eftersom kommunala obligationer inte handlas på en börs, finns det mindre möjlighet att hitta en köpare när du bestämmer dig för att sälja dem.

Rapportering, avslöjanden och avgifter för mäklare

Emittenter av företagsobligationer är skyldiga att offentliggöra viss information som kan påverka deras obligationer, till exempel ekonomiska problem eller resultat. När företagsobligationer köpas och säljs måste dessutom priserna de handlar med också redovisas.

Kommunala obligationer, å andra sidan, har för närvarande inte samma upplysningskrav för både emittenters och mäklares sida, så det finns mindre information för valda investerare att utvärdera. Men åtgärder vidtas för att göra kommunalånsmarknaden mer öppen. Den 13 februari 2015 utfärdade värdepappers- och börskommissionär Luis A. Aguilar ett uttalande där man uppmanade till ändringar för att göra kommunalånsmarknaden mer rättvis och tillgänglig för enskilda investerare.

Eftersom kommunala obligationer vanligtvis inte köps på en börs, debiterar mäklare och återförsäljare som säljer dem ofta markeringar som är inbyggda i de priser som de erbjuds. Dessutom kan du betala en provision, som kan lägga till din kostnad och äta bort till vilken vinst du hoppas göra av din investering. Även om du också kan betala en provision på företagsobligationer, tenderar de inte att ha samma typ av noteringar eftersom de är mer allmänt tillgängliga och har priser som är lättare att spåra.

Även om information om kommunala obligationer kan vara något svårt att komma med, är kommunens värdepappersrättsnämnds webbplats en stor resurs. Det innehåller nyckeldata, såsom nylig handelsaktivitet och historiska obligationskurser.

Slutord

Både företags- och kommunobligationer har sina fördelar och nackdelar. Företagsobligationer erbjuder ofta en högre vinstpotential, men med den uppåtriktade kommer en ökad standardrisk. Däremot tenderar kommunala obligationer att erbjuda lägre avkastning än företagsobligationer, men sannolikheten för att en kommunal obligation faller är mycket lägre. Och även om räntorna på företagsobligationer inte har samma skattebefriade status som för kommunala obligationer, kan de i lägre inkomstskattesatser ha bättre av att investera i företagsobligationer med högre räntor.

Om du är den typ av investerare som har åtagit sig att göra social påverkan kan du vara mer benägen att lägga dina pengar i kommunala obligationer, eftersom de ofta används för att finansiera offentliga projekt som förbättrar samhällen och liv. Å andra sidan, om du inte har mycket pengar att investera och vill ha flexibilitet att sälja dina obligationer med lätthet, kan företagsobligationer vara ett bättre alternativ.

Vilken typ av obligationer har du i din investeringsportfölj? Är du nöjd med deras prestanda?