11 IRS-skatterevision - röda flaggor som du bör känna till innan du arkiverar

I en skatterevision sätter IRS hela din ekonomiska liv under mikroskopet - dina inkomster, dina tillgångar och dina utgifter. Och om du inte bevisar tillfredsställelse att din återkomst var korrekt, förbered dig för påföljder, böter eller till och med fängelse.

Men de flesta IRS-revisioner är inte slumpmässiga. De utlöses av algoritmiska "röda flaggor" som statistiskt indikerar antingen en felaktig avkastning, höga odds för oförklarade inkomster eller båda. Några av de bättre skatteförberedande tjänsterna på nätet, som H&R Block och TaxAct, inkludera nu varningar om din avkastning inkluderar de röda flaggorna nedan, även om det inte finns någon ersättning för att anställa en certifierad skatteförberedare för att säkerställa att din avkastning är fullständig och korrekt.

Undvik dessa 11 röda flaggor när du förbereder din återkomst för att förhindra oönskad uppmärksamhet från goda farbror Sam:

1. Höga intäkter

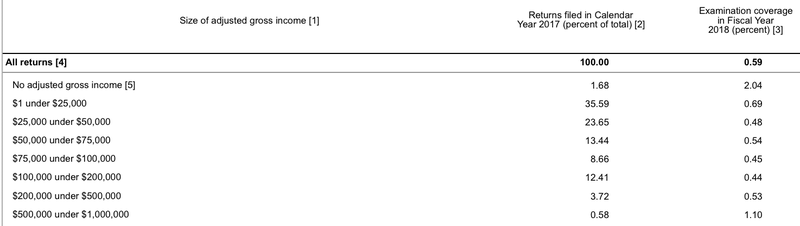

Enligt de senaste tillgängliga uppgifterna - från 2017 - granskade IRS 0,62% av alla skattedeklarationer, eller cirka en av var 161 avkastningar. Men ju högre de rapporterade inkomsterna är, desto högre är oddsen för en revision.

Skattebetalare som tjänade över 10 miljoner dollar i inkomst hade en skrämmande hög 14,52% risk för en revision: över en av sju avkastningar. Varför? För det är där det bästa slaget för IRS: s pengar ligger. Om de fångar en mogul som tjänar 10 000 000 dollar per år som lurar sina skatter, kan de potentiellt rulla in miljoner dollar i obetalda skatter.

Men om de fångar Joe Bartender som underrapporterar hans tips med $ 500, så är IRS inte exakt sittande på en guldgruva med osamlade intäkter. Så här skakar IRS-granskningsnumren ut för varje skatteklass:

När din inkomst ökar, förbered dig för extra granskning från IRS, särskilt om den stiger snabbt.

2. Odeklarerad inkomst

Om du arbetar för någon, vare sig du är en W2-anställd eller en 1099 anställd arbetstagare, vet IRS förmodligen om det.

Betalaren måste vanligtvis arkivera W2- eller 1099-formulär med IRS. Din aktiemäklare registrerar till och med 1099s för den utdelning du tjänar från dina aktier.

Om du misslyckas med att deklarera inkomst, men IRS får dokumentation om att du mottog den, kan du förvänta dig att höra från dem.

Även när du tjänar kontantinkomster och betalaren registrerar nr 1099 använder IRS fortfarande algoritmer för att kontrollera dina utgiftsvanor mot dina deklarerade inkomster. När de inte överensstämmer kan du förvänta dig att bli granskade.

3. Höga avdrag i förhållande till inkomst

Om du tjänar $ 95 000 i ditt jobb men kräver 90 000 $ i skatteavdrag, tror du bättre att IRS kommer att höja sina humorlösa ögonbrynen.

För vissa utgifter, till exempel avdrag för inteckning ränta, lämnar långivare ett skatteformulär på 1098 med IRS. De vet exakt hur mycket du spenderade på inteckningsränta, så tänk inte ens på att höja antalet.

Och för andra avdragsgilla utgifter, som avdrag för välgörenhetsavgifter och avdrag för utbildning, flaggar IRS din avkastning om de är höga i förhållande till din inkomst. Gör dig själv en tjänst och håll dina avdrag rimliga i förhållande till din inkomst, särskilt ofta missbruk som hemmakontorens avdrag.

Är du säker på lagligheten i dina avdrag? Ta dem, men hålla utmärkta register, eftersom du kanske måste bevisa deras giltighet till IRS.

4. Uppblåsta affärsutgifter

För självständiga skattebetalare är avdrag för affärsutgifter i schema C en dröm. De kan fortfarande ta standardavdraget, men de får också dra av en mängd utgifter - resor, hemmakontor och kontorsmaterial är några exempel. Det bästa av allt är att driftskostnader som dras här minskar inte bara deras inkomstskatträkning utan också deras egenföretagare.

Och IRS vet det.

Innan du blir för kostnadsglad, här är några faux pas att undvika:

- Att kräva fler avdrag än vinster (särskilt för flera år). De flesta företag tappar pengar under det första året eller två. Det krävs trots allt pengar att starta ett företag och få företag ser en omedelbar vinst. Men ju fler utgifter du kräver i förhållande till din affärsinkomst, desto större är chansen för en revision, särskilt när du gör anspråk på affärsförluster flera år i rad.

- Rapportera runda nummer för inkomst eller utgifter. Affärer är röriga. Så när IRS ser snygga, snygga runda nummer, vet de att skattebetalaren förmodligen rundade dem, vilket i bästa fall innebär en uppskattning och en uppfinning i värsta fall. I sin tur betyder det att skattebetalaren sannolikt inte kan producera korrekt dokumentation för dessa alltför perfekta runda nummer.

- Avskrivning av 100% av vanliga personliga utgifter. Vilka är oddsen att en skattebetalare bara använder sin smartphone för företag och har en helt separat telefon för sitt personliga liv? Eller vad sägs om separata bilar som bara körs för affärer? Få människor vandrar runt med flera telefoner i fickan eller handväskan. Och få människor har en bil exklusivt för arbete och en enbart för personligt bruk. Såvida du inte kan bevisa att du är undantaget ska du inte kräva 100% av din telefon, bil eller andra utgifter som du ibland använder i ditt personliga liv.

- Dra för mycket för måltider, resor och underhållning. Skattebetalarna tycker det är alltför frestande att skriva av måltider, resor och underhållningskostnader som affärsutgifter. Visst har ibland egenföretagare dessa utgifter. Men bli för girig, och IRS kommer att slå. De vet att den här oskyldiga treenigheten av utgifter missbrukas, precis som de vet att det är svårt för skattebetalarna att bevisa att 100% av resans utgifter var affärsrelaterade. Enligt lagen om skattelättnader och jobb från 2017 kan företagare inte längre dra av underhållningskostnader alls. Detta betyder inte fler golfavdrag eller avdrag från idrottsevenemang, oavsett hur mycket affär du diskuterar på länkarna. Ta måltider och reseavdrag konservativt, om inte alls, och förvara detaljerade register och kvitton. Om du inte har register över vem som var där, vad du pratade om och varför det var affärsrelaterat, dra inte av kostnaden.

- Hemmakontor. Egen företagare kan fortfarande kräva avdrag för hemmakontoret, till skillnad från anställda. Men IRS vet hur många skattebetalare som missbrukar detta skatteavdrag för egenföretagare, vilket gör det enkelt att granska. Reglerna är tydliga: du kan bara dra av för utrymme i ditt hem som exklusivt används för företag. Det spelar ingen roll hur många e-postmeddelanden du svarar när du sitter på din soffa i vardagsrummet och tittar på Netflix; du kan inte dra av för det utrymmet. Om du har ett verkligt kontor i ditt hem som du bara använder för arbete kan du dra av för det. Om första våningen i ditt hem är en offentlig verksamhet, till exempel en bar eller frisörsalong, och du bor i lägenheten på andra våningen, kan du dra av för första våningen. Annars, bli inte söt och försök att göra anspråk på ditt gäst sovrum som har ett skrivbord i ett hörn. Som en slutlig tanke kan du bara dra av hemmakontorets avdrag om du rapporterar vinster. Det kan inte användas för att utöka rapporterade förluster.

5. Utländska finansiella konton

IRS blir extremt nyfiken på utländska tillgångar. De vet att många skatteundersökare använder piratbanker och skatteparadis till havs, och när de fångar doften av utländska tillgångar släpper de hundarna för jakten.

Om du förvarar utländska finansiella konton som totalt uppgår till mer än 10 000 USD när som helst under året, måste du lämna in en FinCEN-rapport 114 (FBAR). Om du inte gör det kan det leda till onda påföljder.

Och medan skattemyndigheterna är mer benägna att granska skattebetalare med avslöjade utländska konton, vad som verkligen får hundarna att skälla är när de upptäcker oförklarade utländska konton. Kort sagt, var mycket försiktig med dina utländska tillgångar.

6. Kontanttunga företag

Restauranger, barer, frisersalonger, nagelsalonger, bilvättar och andra kontanter endast eller kontant tunga företag är grundade för revisioner av IRS. Varför? Eftersom IRS vet att kontant tunga företag lättare kan underrapportera intäkter.

Kontanttunga företag gör för dubbel lockande revisioner eftersom de så ofta används för penningtvätt.

Om du driver ett kontant tungt företag ska du hålla pissa rena böcker och anställa en skarp revisor.

7. Åberopa samma beroende två gånger

Endast en förälder kan göra anspråk på ett barn som beroende.

Om du är gift men registrerar dig separat eller är skild, betyder det att en förälder har lycka till när de återvänder. Använd i förekommande fall bindningsbrytaren som finns i IRS-publikation 501.

Till skillnad från många av de andra röda flaggorna på den här listan, är denna felanmälan felaktigt vanligtvis just det: ett misstag. Men gör det inte, för att göra anspråk på samma beroende två gånger kommer att markera din återkomst som felaktig med IRS.

8. Att kräva hyresförluster

Bland de många fördelarna med fastighetsinvesteringar är skattemässiga fördelar. Men om du kräver förluster från en hyresfastighet, var du beredd att säkerhetskopiera dina nummer.

IRS möjliggör avdrag för upp till 25 000 dollar i hyresförluster mot din vanliga W2-inkomst - om du själv hanterar dina hyresfastigheter. Om du lägger ut en fastighetsförvaltare, glöm det.

Även om du själv hanterar avvecklas avdraget för skattebetalare som tjänar över 100 000 $ och det försvinner helt för dem som tjänar 150 000 $ eller mer.

Att äga hyresfastigheter komplicerar din skattedeklaration, eftersom dessa nyanser bara är en repa på ytan av reglerna. Anställ en revisor som är bekant med fastighetsinvesteringar för att maximera dina avdrag och för att hålla dig borta från farbror Sams korsstolar.

9. Att kräva förluster för en hobby

Hobbykostnader är inte avdragsgilla. Period.

För att kvalificera sig som ett faktiskt företag med avdragsgilla kostnader måste aktiviteten ha en rimlig förväntan på att tjäna vinst och måste hanteras på ett affärsliknande sätt. Om du i första hand tjänar pengar från ett W2-jobb eller andra källor och försöker göra anspråk på ”affärsförluster” flera år i rad, flaggar det ofta din avkastning för en mänsklig agent att granska. Och när de ser ett "företag" som låter misstänkt som en hobby, förvänta dig ett besök.

Naturligtvis säger ingen att du inte kan förvandla din hobby till pengar. Se bara till att du gör det innan du börjar kräva utgifter.

10. Ta tidiga distributioner från en IRA eller 401 (k)

När du tar ut pengar från ditt pensionskonto före 59½ års ålder räknas de som en utdelning och är föremål för en straff på 10%, plus obetalda skatter som betalas. Många skattebetalare försummar inte betala denna påföljd - och hör av IRS om det.

Din förvaltare rapporterar alla utdelningskontoutdelningar till IRS; de vet redan om det. Om du inte lyckas förklara något som IRS redan vet om, kan du gissa vad som händer.

Undvik problemet helt och hållet om du kan, och rör bara dina pensionssparande när du går i pension.

Proffstips: Om du har tillgång till en arbetsgivarsponserad 401 (k) plan, se till att du gör det registrera dig för Blooom. De gör en gratis analys av ditt konto för att se till att du är ordentligt diversifierad, har rätt tillgångsfördelning och inte betalar för mycket i avgifter.

11. Underlåtenhet att rapportera vinstgevinsten

Många rekreationsspelare vet inte att kasinon rapporterar till IRS med hjälp av Form W-2G. Återigen vet farbror Sam mer än du tror att han gör, och när kasinot rapporterar en stor vinst från din sida, och du försummar att avslöja det, kan du förvänta dig en revision.

Rekreationsspelare måste avslöja alla vinster som ”andra inkomster” på sin Form 1040. Professionella spelare måste deklarera sina inkomster i schema C.

Men där spelare verkligen får problem är att rapportera förluster. Enligt lag kan spelförluster bara användas för att kompensera vinstvinster, inte andra typer av inkomster. Det enda undantaget görs för professionella spelare, och om du försöker påstå att du är en professionell spelare med förluster på ditt schema C medan du tjänar en heltids W2-lön, förvänta dig granskning.

Slutord

Under de senaste åren har det varit gott om samtal om robotar och automatisering som ersätter alla våra jobb. Revisorer ligger rakt på listan över hotade yrken med tanke på hur regel- och logikbaserad skatteförberedelse är.

Amerikanska skattelagstiftning lämnar så mycket utrymme för tolkning att det ofta krävs ett domar. När din skattedeklaration blir fetare och mer komplicerad är en av de finansiella rådgivarna du bör anställa en revisor.

Ibland vill du att någon ska säga dig inte bara vad du kan göra, utan vad du bör göra. Visst kan du kanske massera en kostnad i ett avdrag, men till vilken kostnad när det gäller revisionsrisk?

Varje gång din skattedeklaration innehåller en eller flera av de röda flaggorna ovan, var extra försiktig med att hålla noggranna register. Skattmannen kan mycket väl komma för dig.

Har du någonsin granskats? Vad fick IRS: s uppmärksamhet?