5 Politiska lögner om social trygghet - Förstå problemen

Men vad är fakta?

Även om många betraktades som "socialism" skapades social trygghet för att skydda amerikanerna från åldrande, fattigdom och arbetslöshet. År 1937 erhöll 53.236 förmånstagare (främst vita män) förmåner på 1,3 miljoner dollar, medan 56 758 185 pensionerade arbetare, beroende familjemedlemmar och överlevande, och funktionshindrade arbetare och deras familjemedlemmar 2012 fick 773,2 miljarder dollar i förmåner. Socialförsäkringsersättningar representerar majoritetsinkomsten för mer än två tredjedelar av alla pensionärer, med en genomsnittlig månadsförmån på 1 235 USD - knappt tillräckligt för att leva bekvämt i dagens dyra samhälle, men det betyder ofta skillnaden mellan hemlöshet, hunger och förtvivlan.

År 2035 kommer uppskattningsvis 91 miljoner amerikaner att vara berättigade till förmåner. Medan programmets finansierings- och förmånsmekanismer kommer att ändras, kommer det att förbli det primära finansiella säkerhetsnätet för de flesta medborgare.

5 stora lögner om social trygghet

Social trygghet har blivit en politisk fotboll under de senaste åren, höger som förkroppar programmet som symbolen för en berättigad, socialiserad befolkning alltmer beroende av regeringen, med vänster som ser programmet som ”rätten och förväntningarna för varje amerikan till en säker, frisk och värdig pension. ”

Republikaner har föreslagit privatisering av programmet, vilket tillåter (eller kräver) varje amerikan att vara ansvarig för sin egen investeringsframgång, medan demokraterna ser sådana ansträngningar som ett bakdörrförsök att ta tag i essensen av de garanterade fördelarna. Inget av det politiska partiet har visat en vilja att kasta retoriken för fakta, se programmet utan fördomar eller underhålla ändringsförslag som strider mot deras politiska ideologier. Denna miljö och den fortsatta topp-histrioniken lämnar den genomsnittliga amerikanen förvirrad, konfliktlös och bekymrad över socialförsäkringsprogrammet och dess framtid.

Här är fem av de vanligaste politiska lögnerna:

1. Socialförsäkring är en viktig faktor i landets årliga underskott och skuld

Socialförsäkringsbetalningar bidrar inte till det federala underskottet eller skulden, trots konservativa politiker påståenden. Enligt lag är socialförsäkringen självförsörjande med sin egen finansiering - de löneskatter som samlas in från alla arbetande amerikaner - och kan inte spendera pengar (socialförsäkringsförmåner) den inte har. Betalda löneskatter samlas in i antingen förtroendefonden Old Age and Survivors Insurance (OASI) eller Trust Fund (Handicap Insurance Insurance (DI)), investeras för att tjäna ränta och används för att göra mottagarbetalningar.

Under de första åren av programmet var det fler som betalade in socialförsäkring än personer som fick förmåner, vilket naturligtvis skapade ett överskott. Det överskottet investerades i världens säkraste säkerhet: skuldsäkerheter som utfärdats av USA. Den konservativa ikonen President Ronald Reagan uttalade uttryckligen i presidentdebatten 1984: ”Låt oss lägga oss till vila en gång för alla ... Social trygghet har inget att göra med underskottet. Socialförsäkring finansieras helt av den löneskatt som tas ut av arbetsgivaren och den anställda. ”

2. Socialförsäkring går konkurs

Vice presidentkandidat Paul Ryan uttalade att "Medicare och social trygghet går i konkurs" i vice presidentdebatten 2012. Hans uttalande (och liknande kommentarer från konservativa politiker) är emellertid osann, eftersom det ignorerar programmets årliga intäkter. Om vi använde samma logik på de största företagen i Amerika, skulle ingen av dem pågå ett år.

Apple hade till exempel cirka 57 miljarder dollar i kortfristiga kontanter och investeringar i slutet av september 2012. De årliga kostnaderna, exklusive intäkter, är cirka 87,4 miljarder dollar. Kongressledarens Ryans logik antyder att Apple skulle gå konkurs inom åtta månader, och det är uppenbart att det inte är vettigt. Socialförsäkring fick mer än 725 miljarder dollar i skatter under 2012, ett antal som sannolikt kommer att öka när fler återvänder till arbetet och inkomstnivån stiger.

Socialförsäkringsprogrammet är analogt med en stor sjö som ger vatten till ett samhälle. Sjön skapas när överskott av regn samlas, vattennivån rör sig upp eller ner när regnet faller eller människor drar vattnet. Om sjön är helt dränerad (allt överskottsvatten från tidigare år har använts) kommer samhällets vattenanvändning att begränsas till nederbörden det året. I verkliga livet tvingar torka begränsningar för vattenanvändning; i socialförsäkringssystemet kräver fortsatt underskott mellan löneskattintäkter (regn) och betalningsmottagare (vattenanvändning) lägre betalningsmottagare till den nivå där de totala betalningarna motsvarar den totala löneskatten som samlas in.

Under 2010 överskred betalningarna till socialförsäkringsmottagarna för första gången inkomsterna från löneskatten, vilket krävde att överskottsmedel användes för att upprätthålla den utlovade förmånsnivån. Om inga ändringar görs kommer överskottet att elimineras till 2033. Vid den tidpunkten, om löneskatten inte har ökat, kommer fördelarna att sänkas för att matcha intäkterna; uppskattningen idag är att förmånerna kommer att kräva en 25% reduktion från befintliga priser. Men som Nobelpristagaren, ekonom Paul Krugman skrev 2004, "Det är inte alls svårt att komma med skattemässiga paket som skulle säkra pensioneringsprogrammet utan några större förändringar för kommande generationer."

The Motley Fool håller med. En kombination av att öka löneskatten genom att sänka taket på intjänade inkomster, höja pensionsåldern något för att utbetalningar ska börja och att sänka levnadskostnaderna (COLA) skulle fixa fonden för de kommande 75 åren. Den totala effekten skulle motsvara höjningen av de totala skattesatserna för löneskatt med 1,6% - löneskattesatsen 2013 kommer att vara 12,4% fördelad lika mellan arbetsgivare och anställda - eller om kostnaden för årlig arbetslöshetsförsäkring, de avancerade Bush-skattesänkningarna, eller en femtedel av försvarsbudgeten.

Congressional Budget Office i juli 2010 utfärdade en omfattande studie som analyserade 30 olika tillgängliga alternativ för att upprätthålla den befintliga nivån på fördelar och se till att kommande generationer kommer att få liknande fördelar som tidigare generationer, men kongressen har ännu inte agerat på någon av sina rekommendationer.

3. Socialförsäkringsfonder har "stulits" av regeringen

Konservativa politiker har hävdat i flera år att överskottet av lönefonder som samlats in tidigare år har stulits av statliga tjänstemän och använts för att finansiera andra federala program utan kännedom eller medgivande från skattebetalarna. I bästa fall representerar sådana uttalanden en missförståelse av säkerhetsinvesteringar, eftersom överskottet har investerats i specialutgivna statsobligationer med stöd av USA: s fulla tro och kredit..

Dessa statspapper skiljer sig från andra amerikanska skulder enligt följande:

- Huvudbeloppet fluktuerar inte och kan alltid lösas in i par. Företagsobligationer och andra statsobligationer har en fast ränta och löptid. Om säkerheten säljs eller inlöses innan den förfaller kan marknadsvärdet vara mer eller mindre än huvudbeloppet beroende på räntesatser. Till exempel, om räntorna har stigit sedan obligationen utfärdades, kommer beloppet som erhålls vid tidig inlösen att vara mindre än det nominella värdet - ett obligation med ett nominellt värde av $ 1 000 med en räntefaktor på 2,5% skulle ge innehavaren $ 25 ränta varje år. Om räntorna ökade till 5% skulle obligationens marknadsvärde sjunka till $ 500 - en förlust på 50% - eftersom en investerare kunde köpa en ny obligation och tjäna 5%. Socialförsäkringskassor kan garanteras inlösen till nominellt värde även om de löses in tidigt.

- Alla köpta finansiella värdepapper tjänade ränta till samma kurs med medelfristiga värdepapper. Detta gäller även om de värdepapper som innehas av OASDI Trust-fonderna endast kan vara ett eller två år. Under de senaste tre åren har Trust-fonderna tjänat mer än 4% varje år, betydligt högre än det treåriga rekordet för de 100 bästa fonder som rankas av U.S. News. 2011 växte den genomsnittliga amerikanska pensionsfonden uppskattningsvis 1,4%, medan socialförsäkringsfonderna växte med 4,4% samma år. Trots nedgången i vårt lands investeringsklassificering förblir amerikanska statskassor enligt "Pensions & investeringar" "mycket gynnade investeringar" och ett "sätt att immunisera risk" på en mycket volatil aktiemarknad.

Kritiker jämför ofta socialförsäkrings garanterade månadsinkomst med de beräknade förmånerna med privat förmånsbestämd eller pensionsplan. Enligt Mercer, ett globalt mänskligt resurs- och aktuariellt konsultföretag, har företagens pensionsplaner underfinansierats med mer än 689 miljarder dollar. Som en konsekvens avkastar företag förmånsbestämda planer så snabbt som möjligt från uppskattade 112 000 planer 1985 till mindre än 26 000 planer under 2011. Företags misslyckande att uppfylla sina pensionsförpliktelser ledde till att kongressen inrättade Pension Benefit Guaranty Corporation för att skydda deltagare i företagsplanen.

Statliga och lokala regeringsplaner är i sämre form (1,4 biljoner dollar). Detta kommer utan tvekan att leda till högre skatter, minskningar av tjänster och kommunala konkurser.

4. Fördelarna med social trygghet är lägre än alternativa pensioner för privat sektor

Kritikerna har fel av följande skäl:

- Socialförsäkring har funktioner som inte finns i privata planer. Det finns ett antal av dessa funktioner. Först och främst får makar förmåner även om de aldrig tjänat lön. De flesta gifta par med bara en lönemedel kommer att fortsätta få mer i förmåner än de betalade i skatt. För det andra får barn förmåner om de har en fungerande förälder som dör. Och för det tredje kan människor som är för funktionshindrade för att få arbete få förmåner för livet.

- Investerarnas förväntningar om investeringsavkastning i privata planer är alltför optimistiska. Praktiskt taget varje diskussion av tidigare investeringsresultat innehåller försiktigt språk för att "investeringsresultat är hypotetiska till sin natur, inte återspeglar faktiska investeringsresultat och inte är garantier för framtida resultat." Detta uttalande återspeglar den enorma variationen i investeringsavkastningen - vilka investeringar som görs, när de köps, hur länge de hålls, när de säljs - så att framtida prognoser troligen inte kommer att uppfyllas. En undersökning från University of Michigan's Survey Research Center indikerar att den genomsnittliga enskilda investeraren förväntar sig att aktiemarknaden kommer att returnera cirka 10% per år under de kommande 10 till 20 åren, men faktiska resultat visar att en sådan hög avkastning är sällsynt. David Certner, lagstiftningspolitisk direktör för American Association of Retired Persons (AARP) noterade nyligen att privata pensioner, pensionssparande och hemvärden tog en stor hit när ekonomin kollapsade och gjorde en stor del i pensionsplanerna för många amerikaner. Socialförsäkringsförmånerna påverkades dock inte.

- Mindre än hälften av amerikanerna har tillgång till företagssponserade pensionsplaner. Där planer erbjuds deltar endast 54% av de berättigade anställda. Yngre arbetare som sannolikt kommer att få den största sammansättningseffekten på värdena i planen kommer minst att delta (31%). Exempel på individer som har betydande pensionsvärden är atypiska och inte indikerar den genomsnittliga arbetaren. Av denna anledning kommer socialförsäkring att fortsätta vara grunden för pensionsplanering för de flesta.

- Arbetsgivaravgifter är obligatoriska i socialförsäkringsprogrammet. Arbetsgivarna måste matcha de anställdas bidrag på 6,2% av lönen upp till en maximal inkomst på $ 113 700 under 2013, vilket effektivt fördubblar den anställdes investering i hans eller hennes sociala förmåner. Arbetsgivaravgifterna är emellertid frivilliga i privata pensions- eller sparkonton. Privata planer utan arbetsgivares deltagande stöds enbart av den anställdes bidrag.

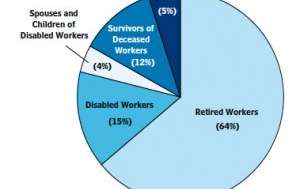

5. Social trygghet är bara ett pensioneringsprogram

Socialförsäkringsmottagare 2012

Socialförsäkringsmottagare 2012

Social Security Administration

Enligt Robert M. Ball, en tidigare kommissionär för social trygghet, är socialförsäkringsprogrammet ”socialförsäkring” som är utformat för att hjälpa människor ”när inkomsterna stannar på grund av att man är för gammal för att arbeta eller för funktionshindrad för att arbeta, eller eftersom lönen i familjen dör, eller för att det inte finns något jobb att få, eller när det är extraordinära utgifter i samband med sjukdom. ” Motley Fool återspeglar denna känsla och säger att socialförsäkring inte är en pensionsplan, utan snarare är ett universellt försäkringsprogram som skyddar arbetare, pensionärer och deras familjer från livets okända.

Medan majoriteten av förmånerna tillhandahålls pensionärer är följande personer också berättigade:

- De som tillfälligt eller permanent begränsas till att vara anställda med en fysisk eller psykisk funktionshinder. Sådana människor kan få månatliga förmåner genom socialförsäkringsförsäkring.

- De som är ofrivilligt arbetslösa. Dessa personer kan få delvis inkomstbortfall i upp till 39 veckor om de har ett föreskrivet anställnings- och inkomstbelopp inom en viss basperiod. Arbetslöshetsförmåner administreras av staterna, men betalas från en offentlig fond som administreras av socialförsäkringen.

- Beroende av döda helt försäkrade arbetare. Socialförsäkring ger en liten engångsersättning för dödsfall, liksom pågående förmåner för barn, beroende föräldrar och makar till avlidna arbetare.

Slutord

Är vårt sociala trygghetssystem perfekt? Nej, men våra ledare håller med om att socialförsäkringsprogrammet, enligt Dwight D. Eisenhower, är "avgörande för det amerikanska folks ekonomiska säkerhet." Harry S. Truman uttalade en gång att det ”varken är en dole eller en anordning för att ge människor något för ingenting, utan tjänat och garanterat av lagen i landet.” Och president John F. Kennedy sade den 30 juni 1961: ”Socialförsäkringsprogrammet spelar en viktig roll för att tillhandahålla familjer, barn och äldre personer i tider av stress. Men det kan inte förbli statiskt. Förändringar i vår befolkning, i våra arbetsvanor och i vår levnadsstandard kräver ständig revidering. ”

Ändringar i programmet är nödvändiga och erkända av båda politiska partierna, även om republikaner och demokrater har olika åsikter om lämpliga och nödvändiga ändringar.

Vad tycker du - är socialförsäkring värt att spara? Vilka ändringsförslag föredrar du?