Högskoleanmälan Scandal Revisited Är en Ivy League-utbildning värt priset?

Vissa föräldrar betalade mellan 15 000 och 75 000 dollar per undersökning för att hjälpa sina barn att få högre poäng på SAT och ACT. Andra trattade pengar till universitetsbussar. En familj betalade en Yale fotbollstränare 1,2 miljoner dollar för att få sin dotter till skolan.

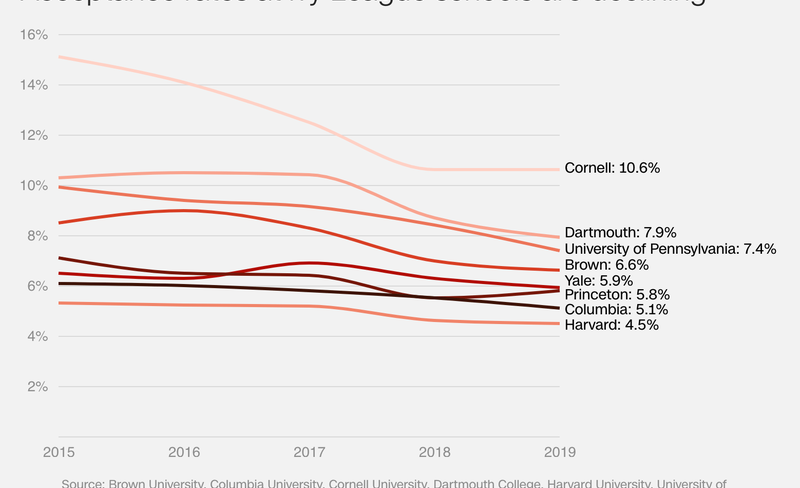

Lägre acceptanshastighet, högre tryck

Antagningen till elituniversitetet har blivit alltmer konkurrenskraftig. Varje år annonserar Ivy League-skolor och andra högsta högskolor sina låga acceptansnivåer som ett hedersmärke. År 2019 accepterade Harvard och Columbia ett rekord lågt antal sökande. Denna exklusivitet skapar en ond cirkel; Ju mer selektiva skolor är, desto fler elever och föräldrar vill ha.

Källa: CNN

Källa: CNN

Vissa familjer kommer att göra nästan vad som helst, inklusive att bryta lagen, för att hjälpa sina barn få tillträde till Ivy League-skolor. Det finns många lagliga sätt som rika familjer försöker få en fördel också, inklusive studenter donationer, campusbesök och investeringar i college konsulter och SAT handledare. Frenesin har blivit en ingripen del av amerikansk kultur.

En dokumentär från 2008, ”Nursery University”, kroniserade epicentret för denna hårtävlingstävling. Det följde föräldrar som bodde i New York när de försökte få sina småbarn i förskolor som de trodde var det första steget mot Ivy League-inträde. Många av skolorna kostar mer än $ 30 000 per år. Vissa familjer skrev till och med sexsiffriga donationskontroller bara för att få sina barn på skollistan. En far, som arbetade som investeringsbanker på Wall Street, sa:

Allt detta väcker frågan: Är en utbildning från en prestigefylld Ivy League-institution värd det? Eller skulle en gymnasieelever med 4,0 GPA och höga SAT-poäng göra det lika bra på en lokal statlig högskola?

För att ta reda på det analyserade vi data från College Tuition Compare och PayScale för att kontrastera värdet av en Ivy League-examen med den från en offentlig eller privat högskola. Här är några viktiga takeaways.

Sammanfattning av resultat

- Ivy League-studenter tjänar ungefär 1,6 miljoner dollar mer under hela sin karriär än akademiker från privata och offentliga högskolor.

- Offentlig högskoleutbildning ger den bästa relativa avkastningen, medan en Ivy League-grad ger den starkaste absoluta avkastningen.

- Ivy League-skolor kostar 198% mer än offentliga högskolor i staten. Om en person investerade skillnaden mellan dessa kostnader på aktiemarknaden vid 18 års ålder skulle pengarna troligen växa till cirka 22,9 miljoner dollar när de fyllde 67.

- Enligt en standard 10-årig återbetalningsplan för studielån sitter offentliga högskolekandidater med cirka 900 dollar mer i månadslån för hemmet än studenter från Ivy League-skolor och privata högskolor.

- Betyg i Ivy League kommer sannolikt att behöva fler år för att betala av sina studielån. Om de fördelade 20% av sin årliga lön före skatt till lånebetalningar, skulle det ta dem 33 år att komma ur skuld. Som jämförelse skulle det bara ta offentliga högskolepoäng 13 år.

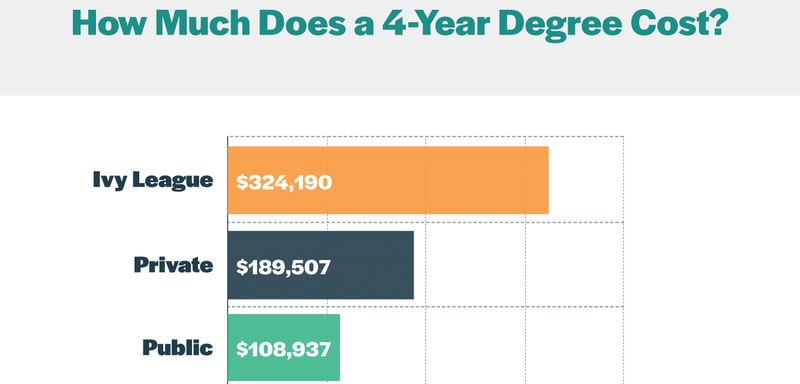

Ivy League-skolor kostar betydligt mer

Vi har lagt till undervisning, avgifter och levnadskostnader som tillhandahålls av College undervisning Jämför för att beräkna de totala närvarokostnaderna vid varje Ivy League-högskola för läsåret 2018 till 2019. Vi tittade sedan på den genomsnittliga historiska inflationen för dessa utgifter under de senaste 10 åren för varje skola för att bestämma hur mycket en fyraårig examen skulle kosta studenter som examineras hösten 2019.

Här är vad vi hittade:

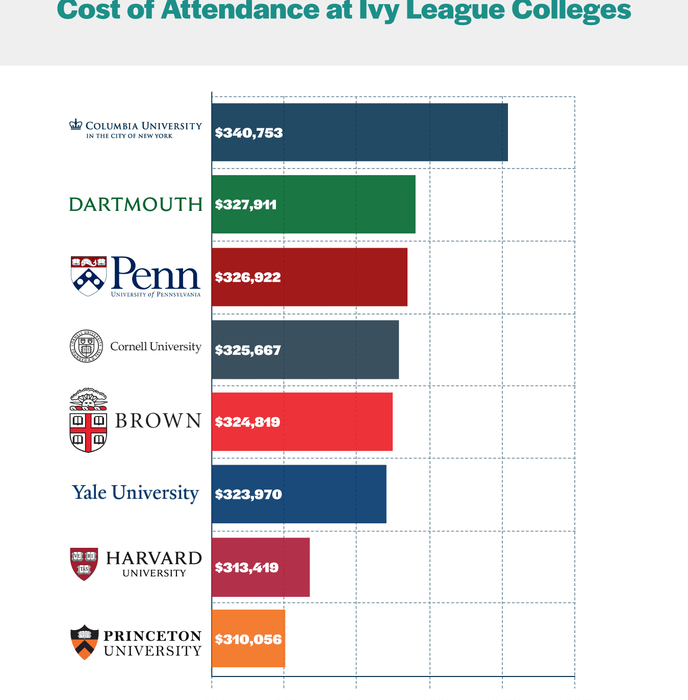

Columbia är den dyraste skolan i Ivy League; den totala kostnaden för deltagande från 2019 till 2023 är ungefär 340 000 dollar. Princeton är det billigaste på $ 310 000, men det är fortfarande en rejäl prislapp. Så här jämför dessa siffror med offentliga och privata högskolor:

Den genomsnittliga Ivy League-skolan kostar 71% mer än ideella privata högskolor och 198% mer än offentliga högskolor för invånare i staten. Ivy League högskolor är kända för sina akademiska resurser och professionella nätverk. Men är det branta priset värt det?

Ivy League Grads tjänar högre löner

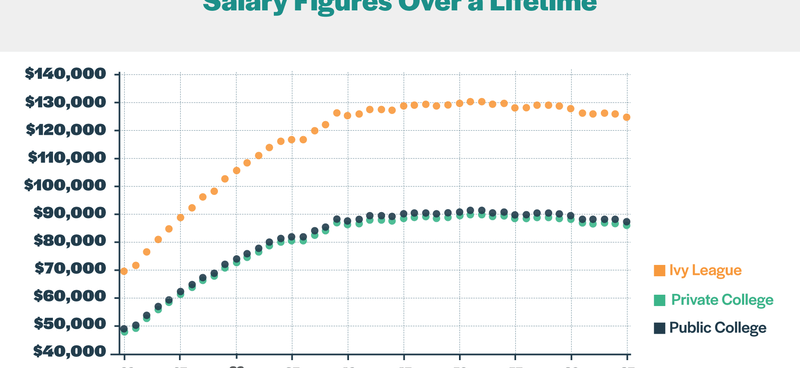

Vi använde data från PayScale för att bestämma livstidsinkomster. Först kartlade vi årslöner från 22 till 67 år med hjälp av PayScales forskning om lönetillväxt. Vi tog genomsnittet av lönetillväxt för män och kvinnor från 22 års ålder för att kartlägga hur mycket en typisk högskoleexamen kommer att tjäna varje år i sin karriär.

Därefter multiplicerade vi graden av årlig lönetillväxt med den genomsnittliga startlönen för studenter som tjänar en kandidatexamen och inte fortsätter att tjäna ytterligare grader. För att beräkna startlöner använde vi PayScales data om medianlöner för studenter med noll till fem års arbetslivserfarenhet. Sedan tog vi tidiga lönegenomsnitt för akademiker från de åtta Ivy League-skolorna, 1 050 privata högskolor och 604 offentliga högskolor.

Sammantaget fann vi att den genomsnittliga startlönen för Ivy League-kandidater är $ 69.425. Som jämförelse är det $ 48 620 för studenter vid offentliga universitet och 47 853 dollar för privata högskolor. Så här översätter lönesiffrorna till årslön under en karriär:

Som diagrammet visar, tjänar Ivy League-betyg betydligt mer än andra betyg. Under sin karriär tar de in 5 339 554 dollar. Alumni av offentliga högskolor tjänar $ 3 738 899, medan privata högskolekandidater tjänar $ 3 679 894.

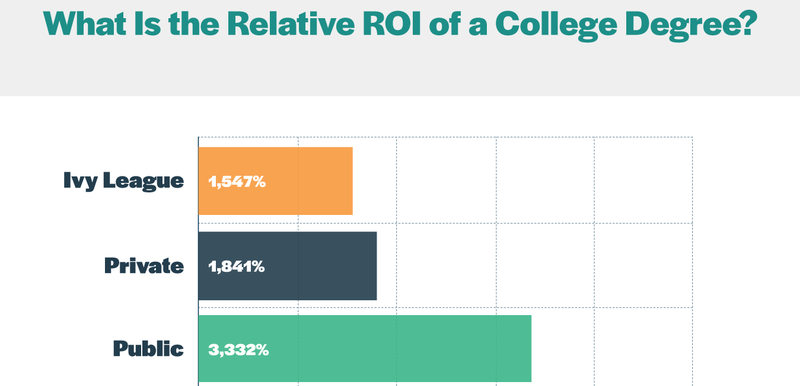

Public College ger det bästa relativa avkastningen

Även om Ivy Leaguers tjänar mer än sina motsvarigheter, betyder det inte att de får det bästa för sitt pengar. Vi viktade de totala deltagandekostnaderna mot livstidsinkomster för att beräkna relativ avkastning på investeringen (ROI):

En Ivy League-grad genererar en lägre relativ ROI än en från en offentlig eller privat högskola. Offentlig universitetsutbildning ger överlägset den starkaste relativa avkastningen.

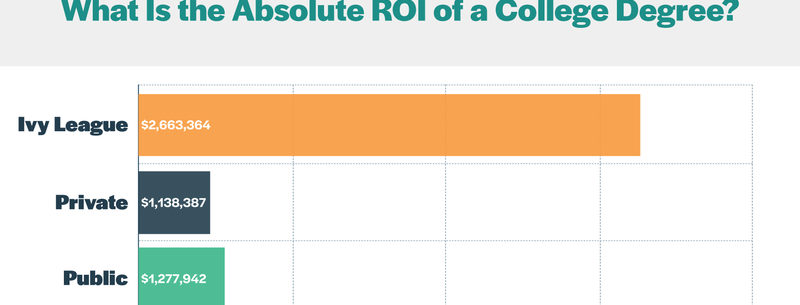

Ivy League ger det bästa absoluta avkastningen

Dessa procenttal berättar dock inte hela historien. Man måste göra skillnaden mellan relativ ROI och absolut ROI. För att beräkna absolut ROI tog vi skillnaden mellan livstidsinkomst och hur mycket en person med gymnasiet eller GED skulle tjäna under sin livstid med ytterligare fyra år i arbetskraften och subtraherade sedan de totala fyraårskostnaderna för närvaro på en Ivy League, offentlig och privat högskola.

Genom dessa beräkningar, i absoluta termer, ger en Ivy League-grad den starkaste avkastningen.

Dyrare utbildning är en avvägning

Det finns en viktig möjlighetskostnad att tänka på när du väljer en högskola: pengar idag är mer värdefulla än pengar i framtiden. Inflationen gör att priset på varor ökar, vilket sänker pengarnas köpkraft över tid. Dessutom kan dollar idag investeras för att tjäna ränta eller utdelning.

En Ivy League-utbildning kostar 215 000 dollar mer än en offentlig universitetsutbildning. Om du skulle investera den skillnaden på aktiemarknaden, så här ser din avkastning ut:

Sedan 1926 har S&P 500 genererat en genomsnittlig årlig avkastning på cirka 10%. Om man antar historiska genomsnitt på 49 år skulle din initiala investering växa till 22 971 575 dollar. Om vi står för en årlig inflation på 3%, motsvarar det ungefär 5,4 miljoner dollar i dagens dollar.

Uppenbarligen är detta en hypotetisk situation. Tidigare resultat garanterar inte framtida avkastning. Det finns också många immateriella upplevelser i utbildningen som inte kan tjäna pengar. Men om du betraktar värdet av en högskoleexamen dispassionellt som en investering, ger denna prognos en referensram.

Oavsett universitetstyp tar många studenter skuld

Det är ingen överraskning att Ivy League är dyrt. Lyckligtvis erbjuder dessa eftertraktade institutioner generöst ekonomiskt stöd baserat på familjens betalningsförmåga. Faktum är att flera skolor ger antagna studenter en hel åktur om deras familjer tjänar mindre än $ 60 000 per år. Vissa har till och med antagit ekonomisk stödpolitik som bygger på bidrag i stället för lån så att studenter kan få examen utan skuld. Ivy League-skolor är dock förbjudna att erbjuda idrotts- eller akademiska stipendier; Ekonomiskt stöd är helt behovsbaserat.

Trots dessa generösa ekonomiska stödpaket förblir studentskuld en genomgripande börda för många Ivy League-studenter. U.S. Department of Education rapporterar att 30% av studenterna i Cornell, 24% av Dartmouth-studenterna och 23% av studenterna vid Brown och Columbia tog upp federala lån.

Men skuldhistorien slutar inte med Ivy League-skolor. I själva verket tar ett betydande antal studenter på offentliga och privata högskolor också skuld. Enligt Sallie Mae tog 35% av studenterna vid privata högskolor och 38% på offentliga högskolor federala studielån under läsåret 2017 till 2018.

Ivy League Grads är troligtvis i skuld längre

Studielånsskulden har nått krisnivåer. Från och med 2019 är amerikanerna skyldiga mer än 1,5 biljoner dollar i studielån. Studentskulden har nu överträffat kreditkortsskulden som den näst största källan till hushållens skuld bakom inteckningar. För många människor är deras månatliga betalningar inte hanterbara. Fram till 2023 förväntas nästan 40% av låntagarna ha sina studielån.

Det är inte bara att spendera decennier i att betala av skuld frustrerande, utan det kan också hindra dig från att nå dina mål. Det kan hindra din förmåga att köpa ett hus, starta ett företag eller starta en familj. Zelia Gonzales, en student på Cornell, berättade för The Hechinger Report att hon ville bli lärare, ”[b] ut skuld gör skillnad i vad du går in på.”

Så vem är mer benägna att kunna betala tillbaka sina studielån?

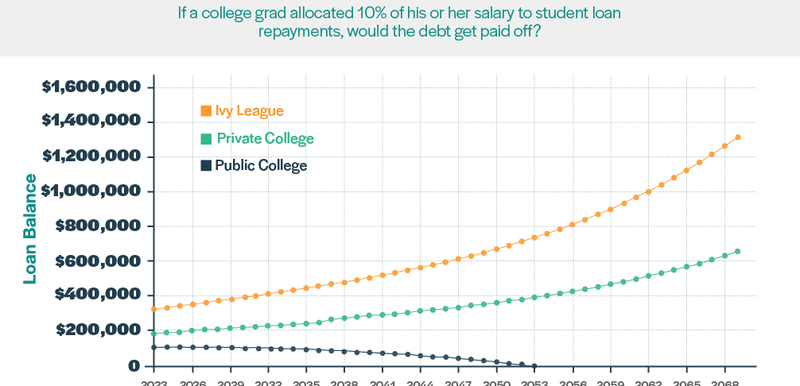

För att besvara denna fråga tittade vi på vad som skulle hända om högskolekandidaterna använde 10% av sin årliga lön före skatt mot deras utestående studentskuld. Förutsatt att den nuvarande fasta räntan på 5,05% för federala lån är så här ser siffrorna ut:

Offentliga högskoleexaminerade skulle göra det bäst och betala ut sitt saldo på 30 år. Både Ivy League och privata högskolepoäng skulle hamna under vattnet. Ingen av de båda grupperna skulle kunna göra en tand i sina rektorer; istället skulle deras lånesaldos öka. Efter 45 år skulle Ivy League-alumner ha samlat mer än 1,3 miljoner dollar i skuld, medan privata högskolekandidater skulle ha samlat nästan 658 000 dollar.

Pro tip: Om din ränta för närvarande är högre än det nationella genomsnittet, kan det vara vettigt att refinansiera dina studielån till ett företag som SoFi. Detta kan hjälpa dig att spara tusentals dollar i ränta.

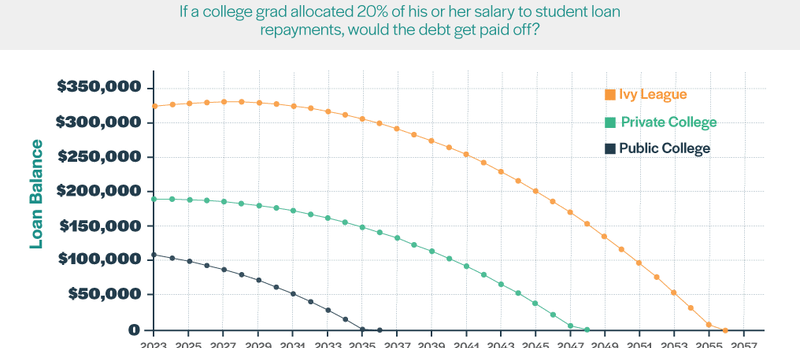

Kandidater från Ivy League och privata högskolor måste göra fler uppoffringar för att kunna hantera sina studielånsskulder. Här är ett diagram som visar vad som skulle hända om högskolepoäng tilldelade 20% av sin lön för att betala av sina studielån:

Enligt detta scenario skulle offentliga universitetsalumner betala sina skulder på 13 år. För akademiker från privata högskolor skulle det ta 25 år och det skulle ta 33 år för Ivy League-betyg.

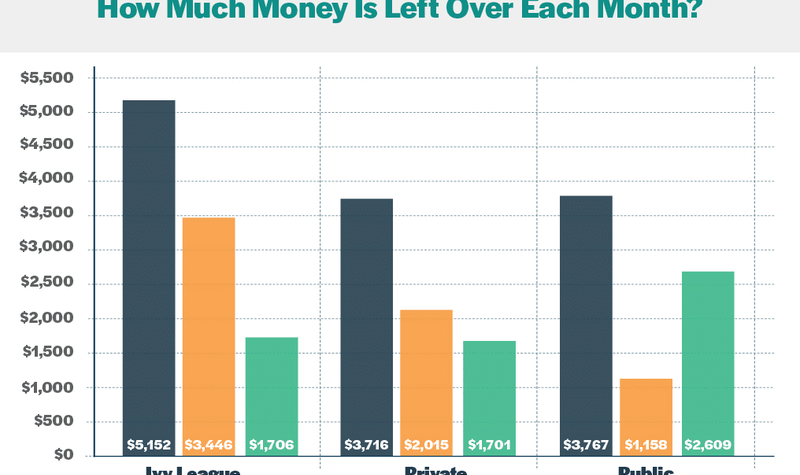

Betyg för offentliga högskolor har mer hemlön

Den vanliga återbetalningsplanen för federala studielån sätter låntagare på ett 10-årigt spår för att betala av sina skulder. Hur skulle detta scenario se ut för varje kohort?

För att ta reda på det använde vi FinAids lånekalkylator för att bestämma varje grupps månatliga betalningar. Vi förutspådde ungefärlig inkomst efter skatt med SmartAssets lönecheck-kalkylator. För konsistensändamål antog vi att varje grupp bodde i Georgien, en stat med vägskatter. Vi subtraherade sedan de månatliga betalningarna från inkomst för att komma fram till den slutliga hemlönen för varje grupp.

Så vem kommer framåt?

De tydliga vinnarna är offentliga akademiker. De kommer bort med cirka 900 dollar mer i fickorna per månad än de som tjänar examen från Ivy League eller privata högskolor.

Om graden av Ivy League vill betala av sina studielån inom tio år har de bara cirka 1 700 dollar kvar för att täcka sina månatliga levnadskostnader. Nästan 67% av deras inkomst kommer att gå till att betala av sina studielån. Förlängning av lånens livslängd kommer att resultera i billigare månatliga betalningar men ett högre belopp av den totala ränta som betalas.

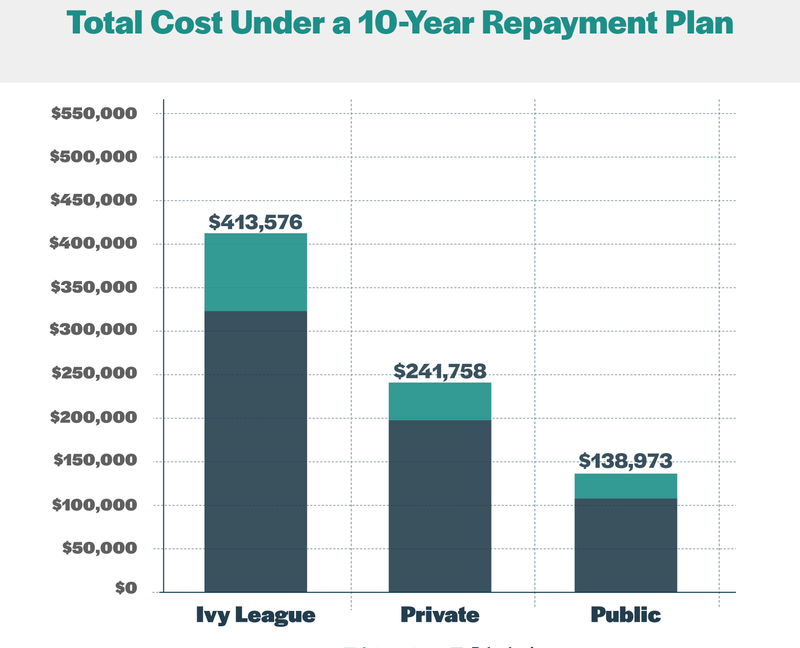

Högre kostnad innebär större kumulativt intresse

Studenter som tar lån för att betala hela studiekostnaden och avgifterna betalar mer än klistermärkets pris. Så här ser siffrorna ut under en 10-årig återbetalningsplan:

Ju mer skuld en person tar på sig för att finansiera sin utbildning, desto mer ränta betalar de under lånets livstid. Enligt en standard 10-årig återbetalningsstruktur skulle Ivy League-akademiker betala nästan $ 90 000 i ränta. Som jämförelse skulle individer från privata högskolor betala ungefär $ 52 000, medan de som deltog i offentliga högskolor skulle betala drygt $ 30 000 för att betala sina skulder.

Slutord

Högskolan antagningsskandalen visar hur konkurrenskraftig tillämpning på elitskolor har blivit. Föräldrar var villiga att passera juridiska och etiska gränser för att hjälpa sina barn att få en fördel. För många amerikaner representerar ett diplom från en Ivy League-institution en biljett till ekonomisk rörlighet uppåt. Men är det värt den extra kostnaden?

Antagandet att en Ivy League-utbildning är den bästa vägen till ekonomisk säkerhet måste omprövas. Även om Ivy League-betyg tjänar i genomsnitt mer, bör studenter ta hänsyn till hur mycket skuld de kommer att ta för att betala för sin utbildning. Det är också viktigt att ta hänsyn till möjlighetskostnader, till exempel pengarnas tidsvärde. Till exempel kan de pengar du sparar genom att gå på en billigare högskola investeras för att ge en avkastning någon annanstans.

En Ivy League-utbildning kan vara ett bra alternativ för studenter från familjer med lägre inkomst som kvalificerar sig för ekonomiskt stöd. möjligheten kan förändra banan i deras liv. Faktum är att en studie från ekonomen Raj Chetty från 2017 drog slutsatsen att studenter med låg inkomster som deltar i elitkollegor är mer benägna att nå topp 1% av inkomstfördelningen än de som går på offentliga universitet i medelhög nivå.

Varje Ivy League-examen kan också gynna välmående familjer som kan betala full undervisning. För dem kan prestige och förbindelser uppväga de höga kostnaderna. Emellertid skulle en högpresterande student från en välmående familj som tjänar tillträde till en elitinstitution sannolikt vara framgångsrik på grund av deras inneboende fördelar, oavsett var de går i skolan. En annan studie av Raj Chetty som publicerades 2014 i The Quarterly Journal of Economics fann att det finns en stark korrelation mellan inkomst av föräldrar och den inkomst deras barn kommer att tjäna som vuxna. De som har tur att födas i samhällets övre nivåer kommer förmodligen att förbli på den nivån.

För andra kan offentliga universitet vara ett bättre alternativ. Studenter från medelklassfamiljer som inte är berättigade till hjälp, men som inte heller kan betala ur fickan, kanske vill tänka två gånger innan de accepterar ett Ivy League-erbjudandebrev. Vår analys föreslår att dessa studenter möter en uppåtgående kamp när det gäller att betala tillbaka sina studielån. Jämfört med akademiker från offentliga universitet och till och med privata högskolor måste de avsätta en mycket högre andel av sina inkomster till månatliga återbetalningar. Som ett resultat kommer de sannolikt att spendera många fler år på att betala av sina studielån. Richard Kahlenberg, en seniorkamrat vid The Century Foundation, sa till CNBC: ”Medelklassen blir klämd. Inte bara de fattiga är i nöd. ”

Naturligtvis gör dessa data många antaganden om undervisningskostnader, inkomstantal, lönetillväxt och räntor. Att flytta dessa nummer i en eller annan riktning kan ge mycket olika resultat. I slutändan är varje persons situation unik.

I viss mån är college vad du gör av det. Det spelar ingen roll i vilken skola du går om du inte utnyttjar tillgängliga möjligheter och resurser. Warren Buffet, en av de främsta investerarna i historien, deltog i University of Pennsylvania innan han flyttade till University of Nebraska där han fick sin grundexamen i ekonomi 1950. Under ett campusbesök 1994 berättade han för studenterna:

Infographic

Dela den här bilden på din webbplats

Vänligen inkludera attributionen till MoneyCrashers.com med den här grafiken.